令和6年度 町県民税の定額減税について

更新日:2024年6月14日

令和6年度町県民税における定額減税の実施方法についてお知らせします

令和6年度税制改定によって、令和6年分の所得税及び令和6年度分の町県民税において定額減税が実施されることとなりました。

なお、所得税の定額減税については、国税庁のホームページをご参照ください。

対象者

令和6年度の町県民税所得割の納税義務者のうち、前年の合計所得金額が1,805万円以下の納税者

(給与収入のみの場合、2,000万円以下に相当します)

注意事項

均等割のみ課税される納税義務者は定額減税の対象外となります。

均等割額への減税の適用はできません。

減税額

令和6年度町民税・県民税の所得割から、以下の通り減税します。

| 減税額 | |

|---|---|

| 納税義務者本人 | 1万円 |

| 控除対象配偶者 又は扶養親族 |

1人につき1万円 |

注意事項

- 控除対象配偶者又は扶養親族は、国外居住者は対象外となります。

- すべての税額控除(寄附金税額控除や住宅ローン控除など)を行った後の所得割額から減税を行います。

- 同一生計配偶者及び扶養親族の判定は、原則、前年12月31日の現況によります。

- 控除対象配偶者以外の同一生計配偶者の方がいる場合は、令和7年度分の町県民税において1万円の定額減税が行われます。

令和6年度分の徴収方法

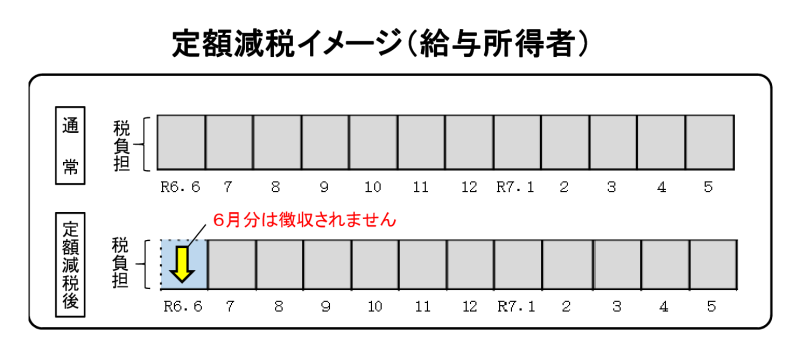

給与所得に係る特別徴収(給与所得者の方)

令和6年6月分は徴収されず、定額減税「後」の税額が令和6年7月分~令和7年5月分の11か月で均されます。

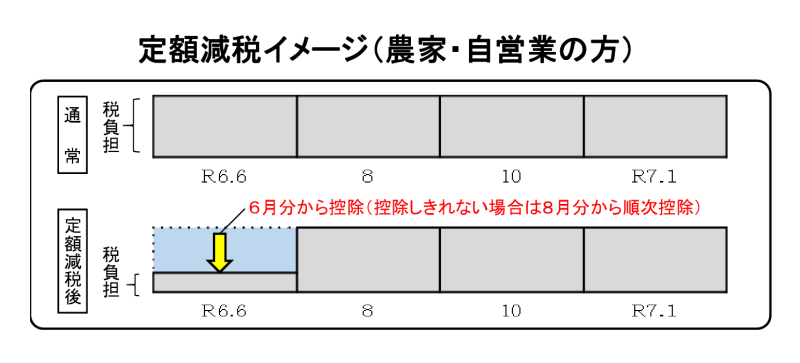

普通徴収(事業所得者等の方)

定額減税「前」の税額をもとに算出された第1期分(令和6年6月分)の税額から控除されます。

控除しきれない場合は、第2期分(8月分)以降の税額から、順次控除されます。

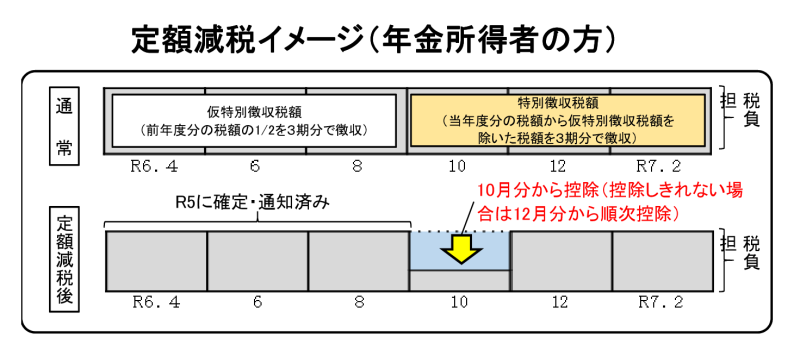

年金特徴(年金天引き)

令和6年10月の支給分の年金から、控除されます。控除しきれない部分の金額は、12月支払分以降の税額から順次控除されます。

町県民税を複数の方法で納付している方

上記の徴収方法のうち、2つ以上の方法で納付している方については、定額減税の方法が異なります。

詳しくは納税通知書をご確認ください。

減税対象額が減税額より少ない方への対応

- 定額減税で引ききれない税額がある方については、別途、調整給付金の支給を予定しています。

- 納税通知書に記載されている『定額減税未控除分………円』が調整給付金の計算基礎となります。

- 支給対象者には令和6年9月以降に町から通知する予定です。

関連リンク

- 定額減税特設サイト 国税庁ホームページ(外部サイトにリンクします)

このページに関する問い合わせ先

- 部署名:税務課 町民税係・固定資産税係

- 電話番号:0930-56-0300